해양진흥공사 “일시적 수급 불균형”

12월 중순부터 계절요인 해소될 것

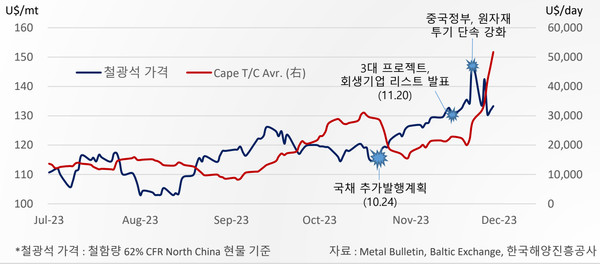

지난달 중순까지만 하더라도 일일 2만~3만 달러에 머물던 케이프사이즈 벌크선 스팟 운임이 12월 들어 5만 달러까지 급등하면서 벌크종합운임지수(BDI)를 단숨에 3천p까지 끌어올렸다.

이러한 케이프 운임 급등세는 과연 언제까지 지속될 것인가? 한국해양진흥공사 스마트해운정보센터는 5일 발간한 ‘건화물선 시황 단기급등 원인 점검’ 보고서를 통해 시황 급등세가 오래 가지는 못할 것으로 예측했다.

공사는 최근 건화물선 시황, 특히 케이프 시황이 갑작스럽게 폭등한 원인에 대해 중국 정부의 경기부양책 발표와 중국의 낮은 철광석 항만 재고량, 주요 철광석 수출국의 기후 개선, 연말이 가까워지며 나타나는 성약 집중 현상에 따른 것으로 분석했다.

이러한 요인들로 인해 일시적으로 수급 차질이 발생하면서 운임이 급등한 것이지 펀더멘털 개선에 따른 근본적 상승세는 아니어서 오래 가지 못할 것이라는 전망을 내놓은 것이다.

최근 중국 정부는 헝다, 비구이위안 등 대형 부동산 개발업체의 자금난 등 부동산 시장 침체가 지속되자 이를 극복하고 성장률을 제고하기 위해 일련의 경기 부양책을 발표했는데 이에 따라 중국의 철강 수요 회복 기대감이 증대되면서 철광석 가격 급등과 구매 수요 증가가 발생했다.

특히 중국의 철광석 항만재고량은 3월초 1억 4500만 톤을 고점으로 부동산 침체 장기화, 중국 경기 회복 지연 등에 따른 철광석 수요 부진이 이어지면서 10월 초 1억 900만톤까지 떨어졌다. 이런 상황에서 중국 정부의 경기 부양책이 발표되면서 기대감으로 FFA 시장이 상승하고 현물 시장까지 일시적으로 끌어올리고 있다.

그러나 해양진흥공사는 최근 철광석 현물 수요는 계절적인 감소세를 나타내며 철강생산 수익성을 위축시키고 있고 최근 발표된 중국 경기부양책의 실제 효과도 내년 중국 춘절 연휴 이후 3월이나 확인이 가능해 12월 하순부터는 중국의 철광석 수입 특수가 진정될 것으로 전망했다.

최근 케이프 운임은 특히 대서양항로에서 강세를 보이고 있는데 공사는 이것도 계절적인 요인으로 봤다. 11월말 대서양 항차에 선박을 투입하면 1개월 항차 수행후 크리스마스 연휴와 연말 연휴로 차기 항차 확보가 어렵기 때문에 매년 11월말부터 12월초 사이에 대서양항로의 운임이 상승하는 계절적인 현상이 벌어진다. 따라서 12월 중순부터는 대서양항로 프리미엄 현상도 사라지게 된다.

공사는 내년 1월 1일부터 해운까지 확대되는 EU ETS도 대서양항로 운임을 상승시키는 요인으로 꼽았는데 향후 지속적으로 영향을 미칠지 여부는 좀 더 지켜볼 필요가 있다고 지적했다. EU ETS는 5천톤 이상 선박에 대해 EU 역내에서 발생하는 배출량의 100%, 역외에서 EU로 진입하는 경우 배출량의 50%를 배출권으로 구매해야 하는데 SSY는 화물 톤당 0.5~2달러 정도의 비용이 발생할 경우로 예상하고 있다.

이에 따라 선주들이 유럽항 기항을 기피하면서 공급량이 부족해지고 있고 화주들은 추가 운임 상승을 피하기 위해 미리 화물을 선취하면서 수요가 증가해 대서양 운임을 상승시키는 요인으로 작용하고 있다. 공사는 “EU ETS 시행으로 환경 규제 충족이 어려운 노후선들은 규제가 덜한 지역으로 집중돼 유럽 항로의 선박 공급 부족이 고착화될 가능성이 있다. 다만 화주들의 화물 선취 수요는 곧 사라질 것으로 예상된다. EU ETS에 따른 비용상승을 누가 부담할지도 명확지 않은데 용선 계약 체결시 협상이 이루어져야 할 것으로 보인다”고 지적했다.

한편 공사는 이번에 건화물선 시황 단기 급등을 주도한 케이프 강세 요인이 해소되더라도 파나막스 이하 선형은 파나마 운하 통항 제한 지속에 따른 톤마일 증대, 남미 곡물 재배 지연으로 인한 북미 곡물 선취 수요 등으로 당분간 견조한 장세 유지되며 전체 시장을 지지할 것으로 전망했다.